-

微信

微信扫一扫

微信扫一扫 - 搜索

今年以来,德邦股份(603056.SH)进行了战略调整,重新聚焦其传统主业——快运业务,在经历掉队后,公司该业务虽然正在逐步恢复,但与此前劲敌顺丰控股在营收规模、运输网络覆盖范围等方面存在一定差距。

证券之星注意到,在重回快运主业以及京东集团的资源赋能之下,公司依然面临着面临营收增速放缓、净利润下滑等问题。同时,由于运输成本出现较大幅度的增长,进一步拉高了公司的营业成本,导致毛利率承压。

京东赋能未显效,净利下滑

公开资料显示,德邦股份早年业务以零担快运业务为主,曾被业界称为“零担之王”。随后,在零担快运业务的基础上,公司逐步推出针对大件商品的快递服务。

2018年,公司业务重心逐渐由快运业务向快递业务进行转变,快递业务收入首次反超快运业务。

不过,德邦股份的转型之路走得并不顺遂,由于公司直营体系、较高的成本与电商件的需求并不非常匹配,错失了电商件需求激增的红利期,公司快递业务发展缓慢,不仅未能在快递市场占据优势,还丧失了“快运一哥”的地位,被顺丰控股赶超。

2022年,陷入业绩低迷期的德邦股份被京东集团收购。彼时,业界普遍认为,该交易于双方而言是双赢局面。京东集团(下称京东)能借此补足在零担和大件快递业务上的短板;对于内忧外患的德邦股份而言,并入京东有利于盘活自身资源。

并入京东后,双方展开多方面的资源整合。2023年,公司承接了京东物流旗下83个转运中心部分资产,并向京东提供32.23亿元的运输服务。2024年,公司进一步加快与京东的融合,预计全年劳务服务规模将达到77.88亿元。同时,公司还表示,除了快运业务的合作,还在与京东其他子公司尝试大件业务的协同开发。

但就最新业绩情况而言,背靠京东的德邦股份却面临营收增速放缓以及净利润承压等一系列问题。据2024年三季报显示,德邦股份在Q3实现营业收入98.5亿元,同比1.03%,与去年同期的增速的21.64%相比明显放缓,实现归母净利润1.84亿元,同比下滑19.4%。

公司称净利润下滑主要受两方面的影响:一方面,非经常性损益受外部环境变化,同比去年有所减少;另一方面,下半年公司经营策略的调整,增加资源投入提升产品核心竞争力。

证券之星注意到,在非经常性损益中,公司计入当期损益的政府补助金额出现了大幅下滑,为3384.61万元,同比下滑59.5%,占净利润的比重由去年同期的37%下降至18%。

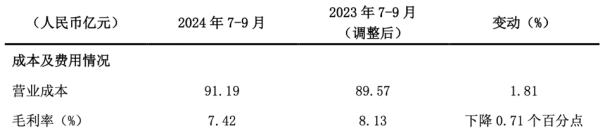

此外,销售毛利率的下滑也是导致净利润承压的原因,公司在Q3的毛利率为7.42%,同比下滑了0.71个百分点。需要说明的是,德邦股份正在压缩其人工成本及其他成本,但上述两项支出降低难以抵消运输成本的增长,导致公司在Q3的营业成本增幅大于营收,毛利率出现下滑。

具体来看,在人工成本方面,其在Q3的人工成本为36.88亿元,同比减少4.23%,公司称主要是推动一线文职人员转型以及高运费低人工的整车、供应链等业务体量提升,进一步拉低人工成本。相应报告期内,其他成本则同比减少12.29%,为4.06亿元,这主要是公司的货物丢失率、破损率同比下降,进而带来理赔成本的减少。同时,包装材料、低值易耗品等成本也有所下降。

但运输成本作为最大开支在Q3出现较大幅度的增长,为43.56亿元,同比增长12.3%,主要是高运费低人工的整车、供应链等业务体量提升所致,该项支出直接拉高了公司的营业成本。

除了压缩成本之外,公司也在减少费用支出。在今年Q3,公司期间费用为5.18亿元,同比减少14.88%,期间费用率则同比下降0.98个百分点。其中,占比较高的管理费用同比减少32.69%,为2.6亿元。但显然,降费策略未能提高公司净利润。

证券之星注意到,净利润下滑之下,德邦股份的现金流承压,公司在Q3的经营活动产生的现金流量净额同比下滑29.41%,为4.64亿元。

重回快运主业,难追顺丰步伐

除了受到京东集团的资源赋能之外,德邦股份今年以来进行了战略调整--重新聚焦其传统主业快运业务。

在今年年初,公司对各业务板块的产品归属进行了调整,将均重量较高的“大件快递 3.60”“航空大件”等产品纳入快运业务范畴,将“标准快递”“特快专递”等票均重量较低的产品分类为快递业务,其他业务保持不变,主要为仓储与供应链业务。

这一调整使得德邦股份的营收结构发生变化,快运业务在总营收中的占比显著提升。证券之星注意到,公司快运业务的表现在Q3并不算亮眼,实现营收为88.79亿元,同比微增1.23%,占营收的比重高达9成;快递业务实现营业收入为5.35亿元,同比减少18%;其他业务营业收入为4.35亿元,同比增长33.82%。

从行业发展趋势来看,近年来,随着生产制造业及批发零售业物流需求增长放缓,零担市场增长也同步放缓。零担运输及整车行业的进入门槛相对较低,行业内从事点对点或区域性运输业务的小型规模企业众多,提供的产品和服务同质化程度高,市场竞争激烈。

另据运联研究院发布的《2023中国零担企业30强排行榜》数据显示,前10强企业的收入合计占30强企业总收入的比例从2017年的69.3%提升至2023年的85.6%,零担行业集中度不断提升。头部企业在运输网络覆盖范围、资金实力等方面具有明显竞争优势,与尾部企业间的差距逐渐拉大,马太效应愈加明显。

证券之星注意到,作为头部零担企业之一,在经历掉队后,德邦股份与此前劲敌顺丰控股在资金实力、运输网络覆盖范围以及营业规模上均存在差距。

在运输网络方面,今年上半年,德邦股份共拥有2.4万条干支线线路,全网运营管理车辆为4.81万辆。顺丰控股的运营管理干支线货车超8.6万辆,国内运输线路则超过16万条。营收方面,顺丰控股的快运业务上半年的营收达到175.5亿元,同比增长16.1%,德邦股份与其相差超9亿元。

在资金储备上,截至今年9月末,顺丰控股的账上资金为222.62亿元,德邦股份货币资金及交易性金融资产合计31.39亿元,差距同样明显。(本文首发证券之星,作者|李若菡)

您必须 [ 登录 ] 才能发表留言!