-

微信

微信扫一扫

微信扫一扫 - 搜索

1月4日,中信建投证券发布的一篇研报《如何理解东方财富的短期性价比与长期成长性?--深入的盈利预测视角》引起市场广泛关注。值得注意的是,这篇关于东方财富的研报目前已被删除。

券商发研报本无可厚非,但是中信建投的这篇研报直接给出了2030年东方财富的营收净利润预测,打破了券商三年业绩预测的“规矩”。

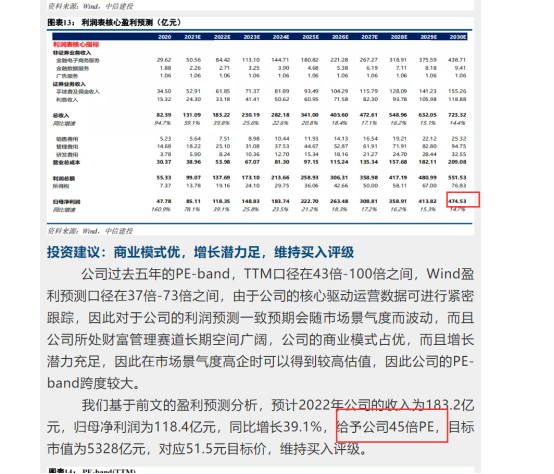

具体来看,中信建投预计东方财富2030年的收入可达到723.3亿元,2020年-2030年的复合增长率为24.2%;归母净利润可达到474.5亿元,2020年-2030年的复合增长率为25.8%。

其实这并不是中信建投第一次“唱多”东方财富,据choice数据显示,自2021年以来,其就发布关于东方财富的9篇研报,均给予“买入评级”。

而细观此次2030年的营收和净利润预测数据,每年均属于线性增长,对于证券这种周期性行业而言,更多依赖股市牛熊,这也意味市场的冷热会对经纪业务和基金业务造成周期影响,中信建投这种预测到2030年的“线性”外推存在多少合理性呢?

来源:看究竟App

中信建投研报竟给出东方财富2030年的业绩预测

前有国信证券分析师预测宁德时代2060年储能业绩,如今有中信建投分析师预测东方财富2030年业绩。

一般而言,券商研报的业绩预测在3年左右。但是预测未来10年左右的情况,在正式的研报中基本不会出现。此次中信建投预测出东方财富九年后的业绩,可谓是破天荒。

对于如何能预测东方财富2030年的业绩,中信建投也给出关于东方财富长期业绩预测的原因。主要从三个数据考量,分别是公司证券业务市场份额、公司的基金保有量占比与认申购情况以及主要费率。

从证券业务市场份额来看,中信建投表示,根据2020年与2021年主要交易所(上交所、深交所、港交所的内地企业)平均日换手率均为1.01%,假设2022年-2030年的平均日换手率均维持1%水平,并预计东方财富的股基交易的市场份额每年提升0.3%,至2030年达到6.45%。

假设融资融券余额增速较股基交易额增速高2%,以体现融资融券渗透率的提升,东方财富的融资融券市场份额每年提升0.4%,至2030年达到5.86%。

从基金保有量占比与认申购情况来看,2020年,天天基金非货币基金保有量/中国开放式基金净资产的比率为2.06%,若天天基金的非货币基金保有量2021年底达到6500亿元,则占中国开放式基金净资产的比率约为3.13%,我们假设此比率每年提升0.4%,至2030年将达到6.73%。

研报还估算出至2030年,除活期宝外天天基金的基金认申购金额/平均保有量为1.88倍。

从主要费率来看,在进行长期假设时,保守情况下主要对销售费用率与管理费用率进行一定的递减,并在2025年后东方财富的销售费率维持在3.5%,管理费用率维持在13.1%的水平。

在这三项数据加持下,中信建投预计东方财富2030年的收入可达到723.3亿元,归母净利润可达到474.5亿元。

细看业绩的预测,无论是营收和净利润的未来增速,均是线性增长,没有过大的波动。众所周知,证券行业是周期行业,更多是看市场牛熊,即便东方财富有基金等金融服务,但是证券业务仍旧是东方财富的营收大头。如此平稳的营收净利润增长实在让人难以信服。

不仅是对东方财富长期的业绩预测,中信建投也给出其短期的盈利预测。具体来看,其预计东方财富2022年公司的收入为183.2亿元,归母净利润为118.4亿元,同比增长39.1%,给予公司45倍PE。

文章末尾,中信建投更是直接高喊出51.5元的目标价,依旧给予买入评级,但截至1月6日收盘,东方财富报33.96元/股,也就是说股价还有超50%的上涨空间。

事实上,这并非中信建投第一次看多东方财富,自2021年以来,中信建投发布关于东方财富的研报有9篇,均给予“买入评级”。

细数中信建投过往的9篇研报,不难发现其多次上调东方财富的营收与净利润。以2022年为例,营业总收入经过两次上调后,从154.02亿元逐步升至176.02亿元,今年首篇研报再次上调至183.2亿元;净利润也是如此,经过两次上调从97.65亿元逐步升至115.2亿元,今年首篇研报再次上调至118.4亿元。

如今中信建投预测出东方财富九年后的营收与净利润震惊市场,更为关键的是东方财富是否能支撑起超700亿的营收值得考量。

看“牛熊”吃饭的经纪业务

回顾东方财富的发家史,自然离不开东方财富网的功劳,其凭借这一财经门户网站快速成长为目前以证券服务与金融电子商务服务两大主营业务为主。其中,证券服务是营收的主要来源,据choice数据显示,2021年上半年占营收的比例分别为57.35%以及42.65%。

虽然东方财富在业绩和市值上不断发展壮大,但其主力业务仍然是证券和基金服务。

据choice数据显示,今年上半年证券业务与金融电子商务服务的营收分别为32.23亿元以及23.97亿元,虽然在金额上,证券业务碾压金融电子商务,但在同比增速上,金融电子商务更胜一筹,金融电子商务服务收入同比增长109.71%,远远高于证券服务收入55.70%的增速。

查看东方财富2020年的年报也出现这种情况。2020年证券服务收入为49.82亿元,同比增长81.1%;金融电子商务服务的收入为29.62亿元,同比增长139.64%。不难看出,证券服务的同比增速远低于金融电子商务服务。

还需注意的一点是,对于证券这种周期性行业而言,更多依赖股市牛熊,这也意味着东方财富的证券业务将会受到市场冷热的影响,这一点在过往公司证券业务的营收上体现的淋漓尽致。

自2015年以来,东方财富收购西藏同信证券(东方财富证券的前身)取得证券全牌照从而进入证券行业,当年的年报中也随之体现出证券业务的营收,为1.13亿元。据东方财富2016年年报显示,这1.13亿元的收入是2015年12月份的。即使是一个月的营收,金额如此之低也与2015年的股灾有一定关系。

2016年公司营收的主要来源一跃成为证券服务,该业务的营收也实现同比大幅增长,达到11.49亿元。细细想来,证券业务的收入飞升也离不开2015年收入较低的原因。

众所周知,2018年是大熊市,这在一定程度上也影响到东方财富的证券业务。据数据显示,2018年该项业务实现营收为18.13亿元,较2017年仅同比增长3.79亿元。

代销同样面临劲敌

如今东方财富的业绩驱动力更是靠金增速过快的金融电子商务服务带动。即使金融电子商务业务呈现同比快速增长的趋势,其也面临不小的竞争压力。

根据中国证券投资基金业协会数据显示,从基金代销机构前十强来看,仅蚂蚁基金、天天基金两家为互联网第三方代销渠道,这也意味着蚂蚁基金是天天基金最大的竞争对手。在蚂蚁基金未杀入基金销售市场之前,天天基金是当之无愧的互联网基金销售巨头,现在天天基金无论从公募基金保有规模还是营收都被后起之秀蚂蚁基金反超。

首先从保有规模来看,东方财富旗下的天天基金在今年三季度非货币市场公募基金保有规模为5783亿元,排名第三;而蚂蚁基金的非货币市场公募基金规模已达到万亿级别,为11954亿元,是天天基金的两倍,排名第一。

(图片来源:中国证券投资基金业协会)

中信建投在研报中也作出风险提示,东方财富公募基金代销业务或受互联网巨头冲击,认(申)购份额市占率或许会下行。

不仅是公募基金保有规模远不及蚂蚁基金,自2018年以来,主要通过天天基金贡献金融电子商务服务的营收也与蚂蚁基金逐渐拉开差距。

据恒生电子年报显示,2018-2020年,蚂蚁基金的营收分别为14.04亿元、18.81亿元以及60亿元;而东方财富金融电子商务服务的营收分别为10.65亿元、12.36亿元、29.62亿元。

从中可以看出,东方财富金融电子商务服务的营收被蚂蚁基金远远甩在身后,更为重要的是蚂蚁基金坐拥支付宝海量全球用户,2020年营收同比增长近220%,完全碾压金融电子商务服务同比增长为109.71%的东方财富。

前有追兵,后有猛虎,对于互联网基金销售巨头东方财富来说,面临的劲敌不止蚂蚁基金一个,以9.8亿微信用户为基础的腾安基金、盈米基金以及同花顺基金等其他第三方基金代销平台的能力也不容小觑。

您必须 [ 登录 ] 才能发表留言!